.png)

いつも相続サポートSUNXブログをご覧いただきまして、誠にありがとうございます。

山﨑です。

相続は、大切なご家族とのお別れという悲しみの中で、複雑な手続きや重要な決断を迫られる大変な出来事です。準備不足や知識不足から親族間でのトラブル(いわゆる「争族」)に発展したり、経済的な不利益を被ったりして後悔するケースは少なくありません。

本日は、相続で後悔しないために、事前に(あるいは相続発生後すぐに)知っておくべき重要なポイントを4つのステップに分けて解説したいと思います。

1. 期限のある手続きを把握する(最も重要)

相続には「知らなかった」では済まされない厳格な期限があります。期限を過ぎると、思わぬ不利益を被る可能性があります。

- 【3ヶ月以内】相続放棄・限定承認

- 内容: 亡くなった方(被相続人)に多額の借金がある場合など、財産も借金も一切引き継がない「相続放棄」や、プラスの財産の範囲内で借金を返済する「限定承認」を選択できる期限です。

- 注意点: 期限内に家庭裁判所で手続きをしないと、「単純承認」とみなされ、借金も含めてすべてを相続することになります。

- 【4ヶ月以内】準確定申告

- 内容: 被相続人に一定以上の所得があった場合、相続人が代わりに所得税の確定申告(準確定申告)と納税を行う期限です。

- 【10ヶ月以内】相続税の申告と納付

- 内容: 相続税が発生する場合、税務署への申告と納税を行う期限です。遅れると延滞税などのペナルティが課されます。

2. 相続財産の「全体像」を正確に把握する

財産の全容がわからないと、遺産分割協議(誰が何をどれくらい受け取るかの話し合い)ができません。

- プラスの財産だけでなく「マイナスの財産」も調べる: 預貯金、不動産、株式だけでなく、借金、未払いの税金、連帯保証人の地位なども相続の対象になります。

- 名義預金に注意: 亡くなった方の名義ではなくても、実質的に亡くなった方の財産とみなされる預金(家族名義で貯めていたお金など)は相続税の対象になり、税務調査でトラブルになりやすいポイントです。

- 財産目録の作成: 判明した財産を一覧表(財産目録)にまとめておくと、その後の話し合いがスムーズになります。

3. 相続税がかかるかどうかを確認する

すべての相続に税金がかかるわけではありません。まずは「基礎控除額」を計算しましょう。

相続税の基礎控除額の計算式 3,000万円 +(600万円 × 法定相続人の数)

遺産総額がこの基礎控除額を下回っていれば、原則として相続税の申告も納税も不要です。(例:相続人が配偶者と子ども2人の計3人の場合、基礎控除額は4,800万円となります)

4. よくある「後悔・トラブル」のパターンを知る

事前に落とし穴を知っておくことで、対策を打つことができます。

- 「うちは財産が少ないから揉めない」という誤解: 司法統計によると、遺産分割の調停成立件数のうち、遺産額が5,000万円以下のケースが約7割を占めます。特に、「実家(不動産)しかない」ケースは、物理的に分割するのが難しいためトラブルになりやすいです。

- 遺言書がないことによるトラブル: 誰にどの財産を渡すかという被相続人の意思表示(遺言書)がない場合、法定相続人全員で話し合う必要があります。疎遠な親族がいる場合など、手続きが著しく難航することがあります。

- 生前の口約束: 「長男に家を継がせる」といった生前の口約束は、法的な効力を持ちません。必ず法的に有効な遺言書(公正証書遺言など)の形で残しておく必要があります。

相続がすでに発生している場合も、これからの将来に備えたい場合も、状況が複雑になりそうなときは早めに専門家に相談することで、精神的な負担と後悔を大きく減らすことができます。

生前で相続対策をすることは、とても重要にになります。

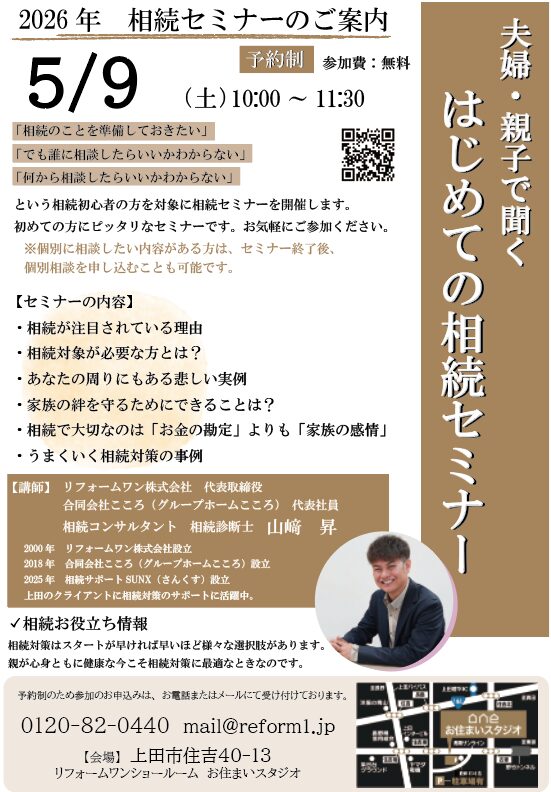

5月9(土)相続セミナーを開催致します。

少しでも、気になる事がございましたら、お気軽にご相談ください。

| 関連グループ企業 | リフォームワン株式会社 ONEエステート グループホームこころ |